首页 / 新闻资讯 / 行业动态 / 行业研究:中国制造全球化,激光产业大时代

2021-03-18

1.“后疫情”时代国内外经济趋势性变化

科技自立自强作为国家战略,激光产业是先进制造重要发展方向

坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑。深入实施科教兴国战略、人才强国战略、创新驱动发展战略,完善国家创新体系,加快建设科技强国。

国家资源或将集中至核心零部件(元件)、关键基础材料、先进基础工艺和产业技术基础等“卡脖子”领域。重大专项、税收优惠、金融支持、政府采购、首台政策、科研成果转化等一揽子支持政策有望在“十四五”期间推出。

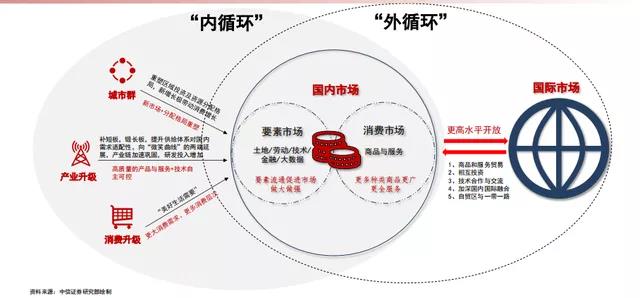

双循环的含义

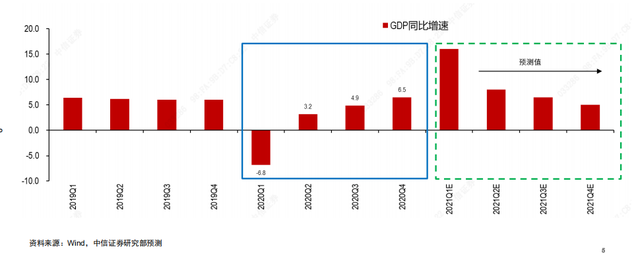

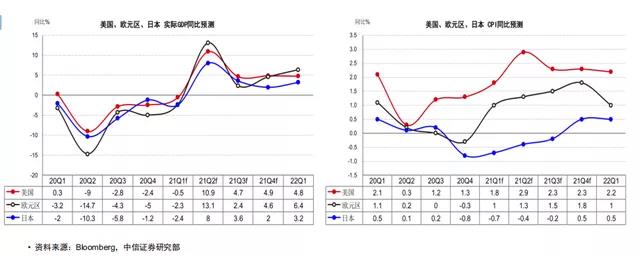

2021年我国经济料将恢复至正常水平

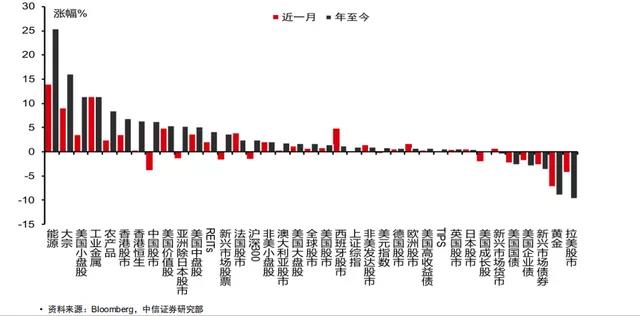

海外:2020年大宗商品价格明显上涨

海外:疫情趋缓和经济刺激政策驱动主要国家经济复苏

近期欧美新冠疫情每日新增病例持续下降;新冠死亡率也在降低。拜登政府财政刺激政策近期落地,规模 1.5-1.9万亿美元,刺激美国经济复苏及通胀。2021年美国实际GDP增速预计接近甚至超过7%。

海外:美国房地产需求活跃,低利率+疫情助推

2.中国制造业投资未来需求周期趋势判断

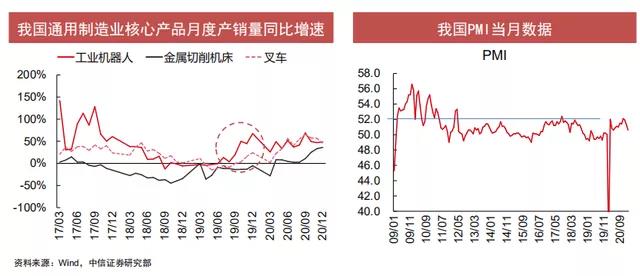

本轮通用制造业周期上行始于2019年Q3,预计2021年行业需求持续向好

本轮制造业固投复苏始于2019年Q3,疫情中断周期上行趋势。疫情到来相关经济刺激叠加外贸出口激增,共筑 2020年通用制造业设备需求高景气。预计2021年国内外需求仍将持续向好,激光加工设备行业需求继续向好。

3.中国激光设备产业未来发展趋势

我国激光设备近700亿市场空间,2021年行业增速有望上行

2020年激光设备行业在疫情不利因素中曲折前行,行业规模690亿,同比增长5%。

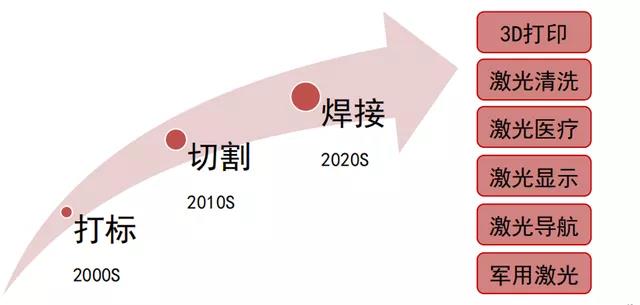

切割、打标、焊接仍是我国激光设备在工业主要应用领域。

2021年受益国内制造业固投周期向上、海外恢复,行业增速有望提升至7%。

2020年激光切割设备受益基建稳增长,2021年预计需求20%左右增长。2020年受疫情稳经济政策影响,基建中电力、5G需求拉动激光切割设备需求。中低功率切割设备需求更高。2021年切割设备市场需求有望保持20%左右增长。